Ⅰ.Анализ на основните влияещи фактори

1. Въздействие на въглеродно неутралната политика

По време на 75-ата Генерална асамблея на ООН през 2020, Китай предложи това “емисиите на въглероден диоксид трябва да достигнат своя връх до 2030 и да постигне неутрализиране на въглерода до 2060 г”.

В момента, тази цел е официално включена в административното планиране на китайското правителство, както в публични срещи, така и в политиките на местното правителство.

Според текущата производствена технология на Китай, контролът на въглеродните емисии в краткосрочен план може само да намали производството на стомана. Следователно, от макропрогнозата, бъдещото производство на стомана ще бъде намалено.

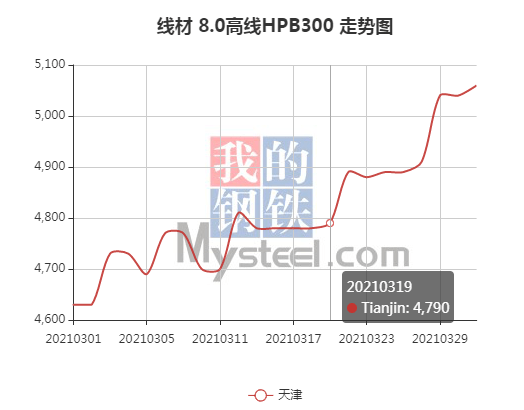

Тази тенденция е отразена в циркуляра, издаден от общинското правителство на Таншан, Основният производител на стомана в Китай, на март 19,2021, относно мерките за докладване за ограничаване на производството и намаляване на емисиите от предприятия за производство на желязо и стомана.

Известието изисква това, в допълнение към 3 стандартни предприятия ,14 от останалите предприятия са ограничени до 50 производство до юли ,30 до декември, и 16 до декември.

След официалното публикуване на този документ, цените на стоманата се повишиха рязко. (моля, проверете снимката по-долу)

Източник: MySteel.com

2. Технологични ограничения на индустрията

За да се постигне целта за неутрализация на въглерода, за правителството, в допълнение към ограничаването на производството на предприятия с големи въглеродни емисии, необходимо е да се подобри производствената технология на предприятията.

В момента, посоката на технологията за по-чисто производство в Китай е следната:

- Стомана от електрическа пещ вместо традиционно производство на стомана в пещ.

- Производството на стомана с водородна енергия замества традиционния процес.

Предишната цена се увеличава с 10-30% поради недостига на скрап суровини, енергийни ресурси и ценови ограничения в Китай, докато последният трябва да произвежда водород чрез електролитна вода, което също е ограничено от енергийните ресурси, и цената се увеличава с 20-30%.

В краткосрочен план, трудности при модернизирането на технологията на предприятията за производство на стомана, не може бързо да изпълни изискванията за намаляване на емисиите. Така че капацитет в краткосрочен план, трудно се възстановява.

3. Въздействие на инфлацията

Като прочетете доклада за прилагане на паричната политика в Китай, издаден от Централната банка на Китай, установихме, че новата епидемия от короната сериозно засегна икономическата дейност, въпреки че Китай постепенно възобнови производството след второто тримесечие, но в условията на глобална икономическа криза, за да се стимулира вътрешното потребление, второто, третото и четвъртото тримесечие приеха сравнително разхлабена парична политика.

Това директно води до повишаване на ликвидността на пазара, което води до по-високи цени.

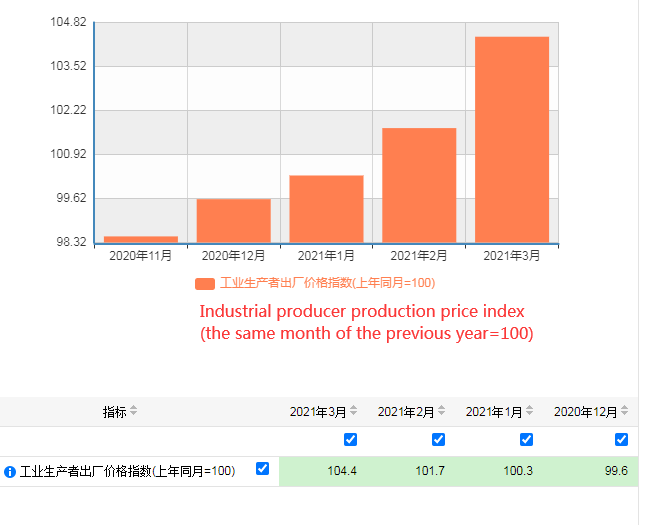

PPI расте от миналия ноември, и увеличението постепенно се увеличава. (PPI е мярка за тенденцията и степента на промяна в цените франко завода на промишлените предприятия)

Източник: Национално статистическо бюро на Китай

Ⅱ.Заключение

Под влияние на политиката, Китайският пазар на стомана сега представя дисбаланс между търсене и предлагане в краткосрочен план. Въпреки че само производството на желязо и стомана в района на Таншан сега е ограничено, след навлизане в есенно-зимния сезон през втората половина на годината, предприятията за производство на желязо и стомана в други части на север също ще бъдат регулирани, което вероятно ще доведе до допълнително въздействие върху пазара.

Ако искаме да решим този проблем от корена, ние се нуждаем от стоманодобивни предприятия, за да надградим технологиите си. Но според данните, само няколко големи държавни стоманодобивни предприятия изпълняват пилотен проект за нова технология. Така, може да се предвиди, че този дисбаланс между търсене и предлагане ще се запази до края на годината.

В контекста на епидемията, светът като цяло възприе разхлабена парична политика, Китай не е изключение. въпреки че, започвайки в 2021, правителството прие по-стабилна парична политика, за да облекчи инфлацията, може би до известна степен да смекчи покачването на цените на стоманата. Въпреки това, под влиянието на външната инфлация, крайният ефект е трудно да се определи.

Относно цената на стоманата през втората половина на годината, смятаме, че ще се колебае леко и ще се повишава бавно.

Ⅲ.справка

[1] Изискване за битие “по-твърд”! Въглеродният пик и въглеродната неутралност стимулират висококачественото развитие на стоманодобивната промишленост.

[2] Тази среща планираше “14петилетка” за въглеродна пикова работа и въглеродна неутралност.

[3] Tangshan Iron and Steel: Надвишени са годишните производствени ограничения 50%, и цените достигнаха нов 13-годишен връх.

[4] Народна банка на Китай. Доклад за изпълнение на паричната политика на Китай за Q1-Q4 2020.

[5] Градски офис на Таншан на водещата група за предотвратяване и контрол на атмосферното замърсяване. Известие за докладване на мерки за ограничаване на производството и намаляване на емисиите за предприятия от стоманодобивната промишленост.

[6]WANG Guo-jun,ЧЖУ Цин-де,WEI Guo-li. Сравнение на разходите между EAF стомана и конверторна стомана,2019[10]

Отказ от отговорност:

Заключението на доклада е само за справка.