Ⅰ.Себестойност на продукцията

Разходите за производство на стомана се състоят от суровина — желязна руда, разходи за енергия, разходи за финансиране, поддръжка при повреда на машината, цена на труда.

1.Суровина

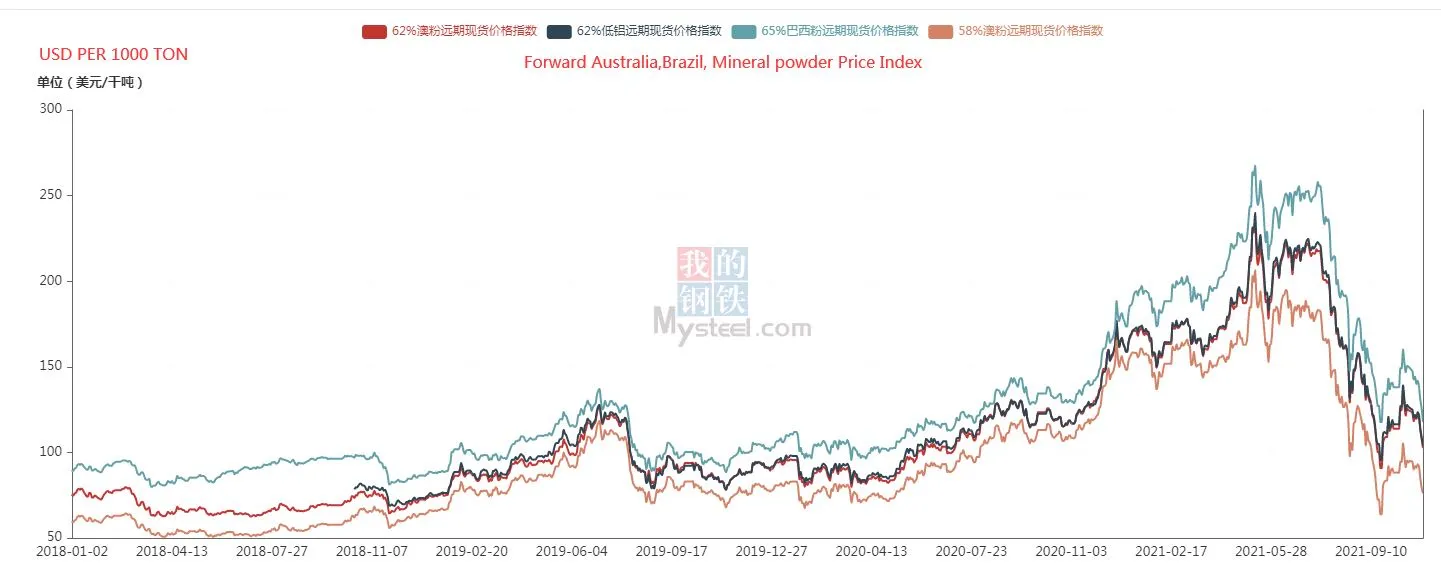

Според форуърдния индекс на цените на желязната руда, Цените за третото тримесечие все още са надолу 30% от 2018 г. Тъй като нарастващата цена на производствените фактори като труда , невъзможно е да се върнем към 2018 г. Така че цените на желязната руда ще останат на нивата от третото тримесечие, плаващ леко.

2. Енергийни разходи

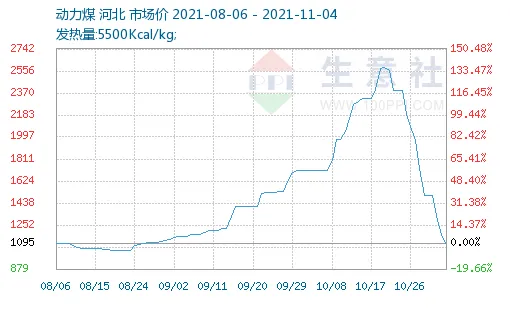

Тъй като глобалните цени на енергията се покачват и цените на въглищата достигат рекордно високо ниво, части от Китай либерализират цените на електроенергията и позволяват цените на електроенергията да варират. Това директно би довело до увеличаване на производствените разходи за стоманодобивните заводи, използващи електрически пещи. Въпреки това, според проучване на правителствени документи, цените на електроенергията не растат безкрайно, нагоре с до 20 процента от предходните три тримесечия

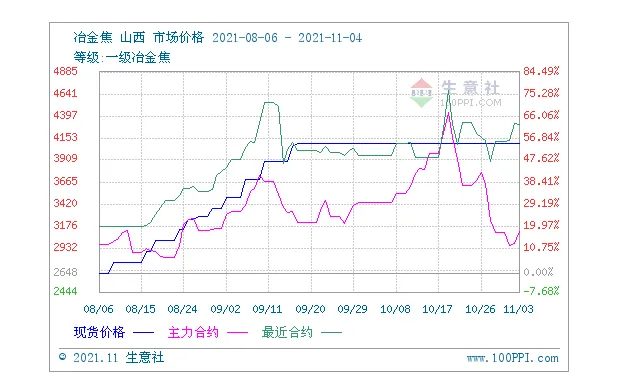

По същото време, поради настъпването на зимата и увеличеното търсене на отопление, китайското правителство коригира вътрешния капацитет за производство на въглища, за да контролира цените на въглищата, като същевременно увеличи предлагането на въглища. Фючърсите на въглищата паднаха три последователни пъти, но цените на кока-колата продължават да растат.

Производствените разходи на заводите за стомана са се увеличили допълнително под това въздействие.

Диаграма на индекса на цените на кока-колата

Пазарна цена на металургичния кокс Шанси

2021-08-06 2021-11-04

Степен: металургичен кокс първи клас

Пазарна цена на топлинни въглища Хъбей

Калоричност: 5500Kcal/kg

3. Разходи за финансиране

Според доклада за прилагането на паричната политика на Народната банка на Китай през второто тримесечие и анализа на финансовите данни, публикуван през третото тримесечие, финансовата политика за 2021 има тенденция да е добро за реалната икономика. Стоманените заводи като огромен капитал за заемане на индустрията на реалната икономика, дългосрочна нужда от заемане на голямо количество капитал. Тази политика е много добра за производствените разходи.

Ⅱ.Връзка между търсене и предлагане

1.Търсене на международния пазар

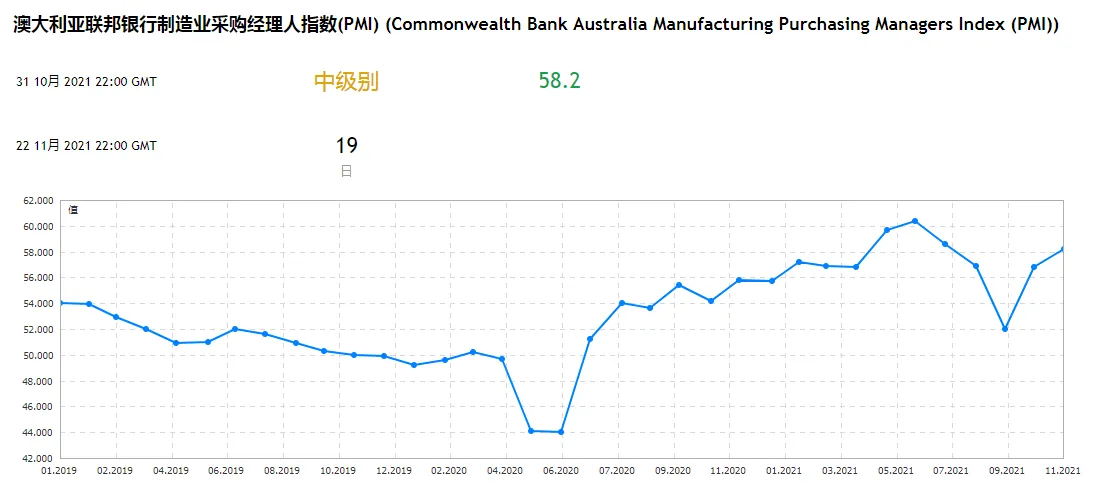

Според производствения PMI, почти винаги PMI в света е по-голям от 50. Глобалното търсене остава във възход. Но европейският PMI се забави през последните три месеца.

Растежът в Съединените щати и Бразилия се увеличи допълнително. Очаква се да достигне своя връх през февруари.

Като цяло търсенето на стомана ще продължи да нараства, но отнема поне една четвърт, за да се постигне баланс.

2. Търсене на вътрешния пазар

Тъй като пазарът на недвижими имоти се свива, строителната индустрия се свива, и търсенето на стомана намалява. Освен това, според ситуацията със запасите на стомана на пазара през третото тримесечие, може също да се види, че търсенето на вътрешния пазар е намаляло.

По същото време, търсенето на вътрешния пазар оказва по-голямо влияние върху цените на стоманата в Китай. Следователно, поради низходящото въздействие на пазарното търсене в бъдеще, изключително високи цени няма да се появят.

3. Снабдяване

Вътрешното предлагане е засегнато от въглеродно неутралната политика, показващ състояние на свиване. Въпреки че проблемът с мощността вече алармира правителството, сляпата въглеродна неутралност ще има огромно влияние върху производството и живота. Въпреки това, в обозримо бъдеще, въглищата трябва да са относително отпуснати, и производството на стомана като предприятие с голямо потребление на енергия ще бъде допълнително ограничено. През следващото тримесечие, на хаотичния пазар на стомана през изминалата година, китайското правителство е натрупало достатъчно опит, за да избегне екстремните цени през второто тримесечие на тази година.

Ⅲ.Заключение

През следващото тримесечие, тъй като вътрешното търсене се охлади и предлагането се стабилизира, цените на стоманата постепенно ще се отклоняват от премията, която беше много по-висока от себестойността през първата половина на годината, и се върнете към редовните колебания на разходите. Но все още засегнати от повишаването на цените на различни производствени фактори, предизвикано от епидемията, общата цена няма да види рязък спад.

Предложение за обществена поръчка:

Комбиниране на ценовите правила от предишни години и пазарни оценки, поръчки могат да се правят през ноември-януари. Цената ще бъде ниска в близко бъдеще. Ако има нужда от запасяване със суровини, може да бъде завършен и скоро.

Ⅳ. Справка

[1]Доклад за изпълнение на паричната политика на Народната банка на Китай през второто тримесечие на 2021

[2]Цените на стоманата в района на Южен Китай може да се покачат през октомври и трудно да паднат

[3]Моята графика на тенденцията на фючърсите на стоманата

[4]Анализ на търсенето на желязна руда въз основа на производството на чугун в стоманодобивни мелници с дълъг процес

[5]Съобщение от Националната комисия за развитие и реформи относно по-нататъшно задълбочаване на пазарно ориентираната реформа на цените на електроенергията в мрежата за производство на енергия от въглища

Ⅶ.Свържете се с нас

Ако искате да научите повече за анализа, Моля, свържете се с нас.

Адрес:Сграда D, 21, Софтуер Авеню, Дзянсу, Китай

Whatsapp / wechat:+86 17768118580

електронна поща: sherry@jmet.com