Ⅰ.Cost of production

Steel production cost is composed of raw material —— iron ore, energy cost, financing cost, machine damage maintenance, labor cost.

1.Raw material

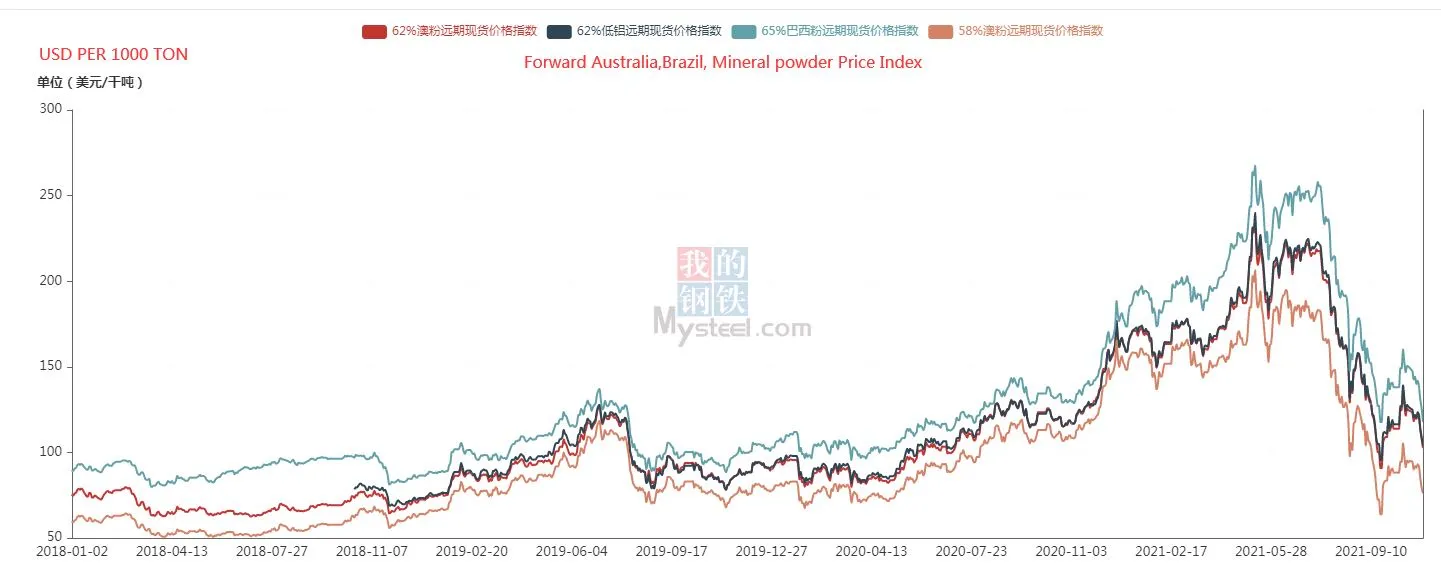

According to the forward iron ore price index, Third quarter prices are still down about 30% from 2018.As the rising price of factors of production such as labor , it is impossible to return back to 2018.So iron ore prices will remain at third-quarter levels, floating slightly.

2. Energy cost

As global energy prices rise and coal prices hit a record high, parts of China liberalize electricity prices and allow electricity prices to fluctuate.This would directly lead to increased production costs for steel mills using electric furnaces.However, according to research on government documents, power prices do not rise indefinitely, up by up to 20 percent from the previous three quarters

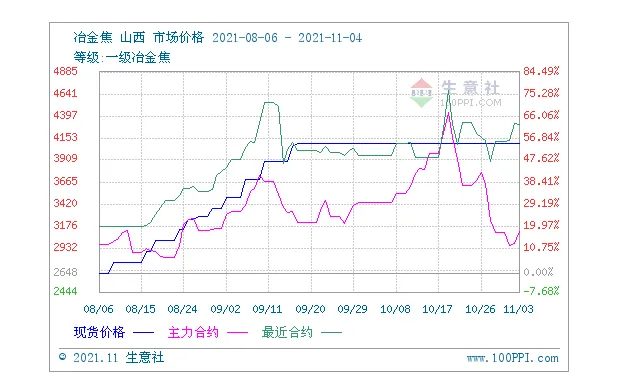

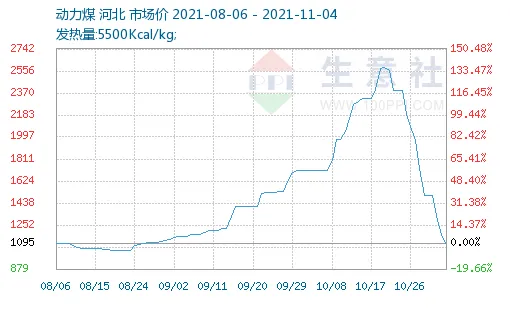

Gleichzeitig, due to the arrival of winter and increased heating demand, the Chinese government has adjusted domestic power coal production capacity to control coal prices while increasing coal supply.Coal futures are fallen for three consecutive times, but coke prices are still rising.

Steel plant production costs have increased further under this impact.

Coke price index chart

Metallurgical coke Shanxi market price

2021-08-06 2021-11-04

Grad: first grade metallurgical coke

Thermal coal Hebei market price

Calorific value: 5500Kcal/kg

3. Financing cost

According to the monetary policy implementation report of the People’s Bank of China in the second quarter and the financial data analysis published in the third quarter, the financial policy for 2021 tends to be good for the real economy.Steel mills as a huge capital to occupy the real economy industry, a long-term need to occupy a large amount of capital.This policy is very good for production costs.

Ⅱ.Relation between supply and demand

1.International market demand

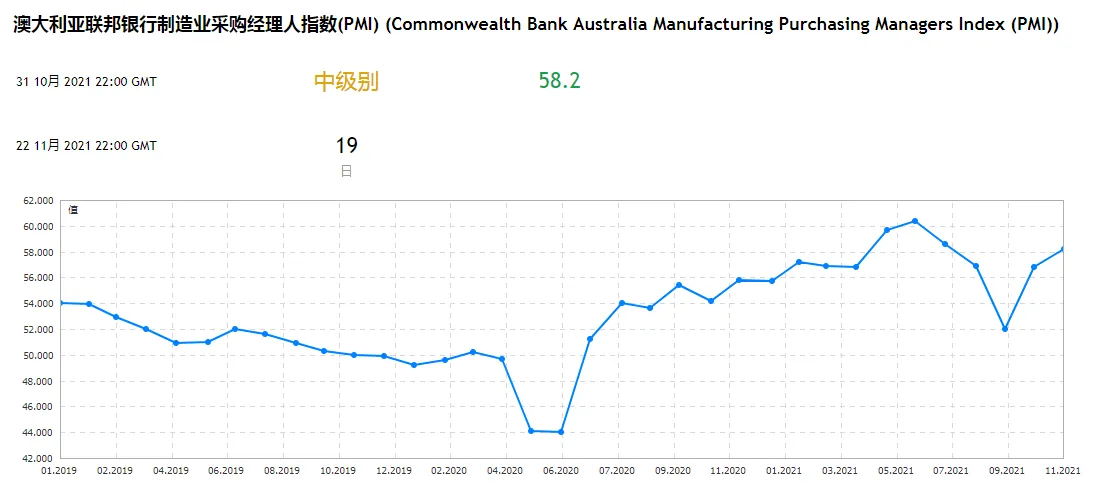

According to the manufacturing PMI, almost always the world’s PMI is greater than 50. Global demand remains on the rise.But European PMI has slowed in the last three months.

Growth in the United States and Brazil has increased further.It is expected to peak by February.

Overall demand for steel will continue to increase, but it takes at least a quarter away to reach balance.

2. Domestic market demand

As the real estate market shrinks, the construction industry shrinks, and steel demand decreases. Zusätzlich, according to the market steel inventory situation in the third quarter, it can also be seen that the domestic market demand has declined.

Gleichzeitig, domestic market demand has a greater impact on China’s steel prices. daher, due to the downward impact of market demand in the future, extremely high prices will not appear.

3. Supply

Domestic supply is affected by the carbon neutral policy, showing a contraction state. Although the power problem has already sounded the alarm for the government, blind carbon neutrality will have a huge impact on production and life. Jedoch, in the foreseeable future, coal should be relatively relaxed, and steel production as a high-energy-consuming enterprise will still be further restricted. In the coming quarter, in the chaotic steel market in the past year, the Chinese government has learned enough experience to avoid the extreme prices in the second quarter of this year.

Ⅲ.Abschluss

In the coming quarter, as domestic demand cools and supply stabilizes, steel prices will gradually deviate from the premium that was much higher than the cost in the first half of the year, and return to regular cost fluctuations. But still affected by the increase in the prices of various production factors brought about by the epidemic, the overall price will not see a cliff-like decline.

Procurement suggestion:

Combining the price rules of previous years and market estimates, orders can be placed in November-January. The price will be low in the near term. If there is a need to stock up raw materials, it can also be completed recently.

Ⅳ.Reference

[1]Monetary Policy Execution Report of the People’s Bank of China in the Second Quarter of 2021

[2]Steel prices in the South China region may rise in October and difficult to fall

[3]My steel futures trend chart

[4]Analysis of iron ore demand based on pig iron production of long-process steel mills

[5]Notice from the National Development and Reform Commission on further deepening the market-oriented reform of coal-fired power generation on-grid electricity prices

Ⅶ.Contact us

If you want to know more about the analysis, pls contact us.

Adresse:Gebäude D, 21, Software Avenue, Jiangsu, China

Whatsapp /wechat:+86 17768118580

Email: sherry@jmet.com