Ⅰ.Análisis de los principales factores influyentes

1. Impacto de la política de carbono neutral

Durante la 75ª Asamblea General de la ONU en 2020, China propuso que “Las emisiones de dióxido de carbono deberían alcanzar su punto máximo en 2030 y lograr la neutralización de carbono para 2060”.

Actualmente, Este objetivo ha sido incluido formalmente en la planificación administrativa del gobierno chino., tanto en reuniones públicas como en políticas de gobiernos locales.

Según la tecnología de producción actual de China., El control de las emisiones de carbono a corto plazo sólo puede reducir la producción de acero.. Por lo tanto, del pronóstico macro, La futura producción de acero se reducirá..

Esta tendencia ha quedado reflejada en la circular emitida por el gobierno municipal de Tangshan, El principal productor de acero de China., en marzo 19,2021, sobre la presentación de informes sobre medidas para limitar la producción y reducir las emisiones de las empresas siderúrgicas.

El aviso requiere que, además de 3 empresas estándar ,14 de las empresas restantes se limitan a 50 producción para julio ,30 para diciembre, y 16 para diciembre.

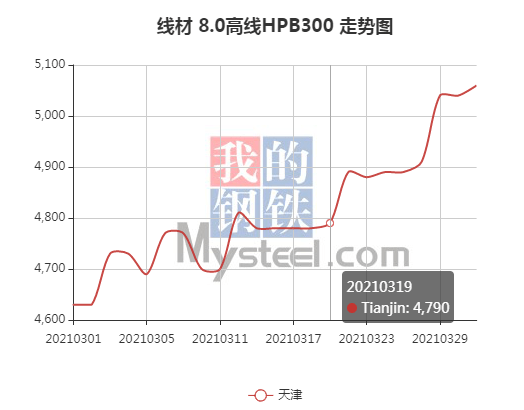

Después de la publicación oficial de este documento, Los precios del acero subieron bruscamente. (por favor revisa la imagen de abajo)

Fuente: MiAcero.com

2. Limitaciones tecnológicas de la industria

Para lograr el objetivo de la neutralización de carbono, para el gobierno, además de limitar la producción de empresas con grandes emisiones de carbono, es necesario mejorar la tecnología de producción de las empresas..

Actualmente, La dirección de la tecnología de producción más limpia en China es la siguiente.:

- Acero en horno eléctrico en lugar de la fabricación de acero en horno tradicional.

- La fabricación de acero con energía de hidrógeno sustituye al proceso tradicional.

El primer costo aumenta en 10-30% debido a la escasez de materias primas de desecho, Recursos energéticos y restricciones de precios en China., mientras que este último necesita producir hidrógeno a través de agua electrolítica., que también está restringido por los recursos de energía, y el costo aumenta en 20-30%.

En el futuro próximo, dificultades de actualización tecnológica de las empresas de producción de acero, no puede cumplir rápidamente los requisitos de reducción de emisiones. Así que la capacidad a corto plazo, es dificil recuperarse.

3. Impacto de la inflación

Leyendo el Informe de implementación de la política monetaria de China emitido por el Banco Central de China, encontramos que la nueva epidemia de la corona afectó gravemente el funcionamiento económico, aunque China reanudó gradualmente la producción después del segundo trimestre, pero en la crisis económica mundial, para estimular el consumo interno, el segundo, El tercer y cuarto trimestre han adoptado una política monetaria relativamente laxa..

Esto conduce directamente a un aumento de la liquidez del mercado., llevando a precios más altos.

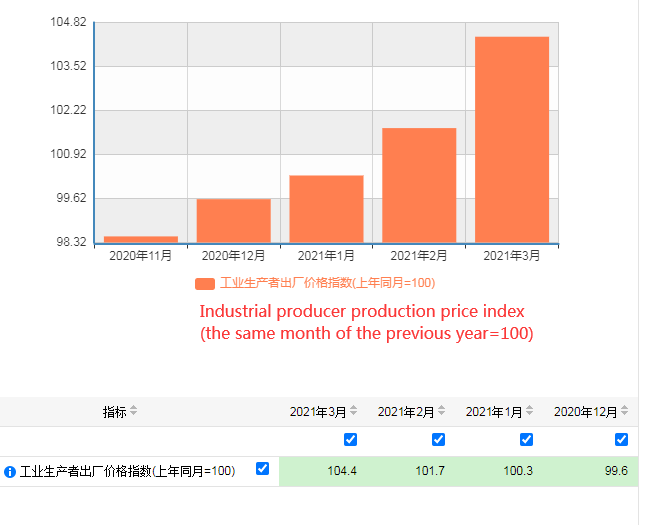

El IPP crece desde noviembre pasado, y el aumento ha ido aumentando paulatinamente. (El IPP es una medida de la tendencia y el grado de cambio de los precios en fábrica de las empresas industriales.)

Fuente: Oficina Nacional de Estadísticas de China

Ⅱ.Conclusión

Bajo la influencia de la política, El mercado del acero de China presenta ahora un desequilibrio entre oferta y demanda en el corto plazo. Aunque ahora sólo la producción de hierro y acero en el área de Tangshan es limitada., después de entrar en la temporada de otoño e invierno en la segunda mitad del año, Las empresas productoras de hierro y acero en otras partes del norte también serán reguladas., lo que probablemente causará un mayor impacto en el mercado.

Si queremos solucionar este problema desde la raíz, Necesitamos que las empresas siderúrgicas mejoren su tecnología.. Pero según los datos, Sólo unas pocas grandes empresas siderúrgicas estatales están llevando a cabo pruebas piloto de nuevas tecnologías.. De este modo, Se puede predecir que este desequilibrio entre oferta y demanda persistirá a finales de año..

En el contexto de la epidemia, El mundo adoptó en general una política monetaria laxa., China no es una excepción. A pesar de, comenzando en 2021, El gobierno adoptó una política monetaria más sólida para aliviar la inflación., tal vez hasta cierto punto para amortiguar el aumento de los precios del acero. Sin embargo, bajo la influencia de la inflación extranjera, el efecto final es difícil de determinar.

Respecto al precio del acero en el segundo semestre del año, Creemos que fluctuará ligeramente y aumentará lentamente..

Ⅲ.Referencia

[1] demanda de ser “más duro”! El pico de carbono y la neutralidad de carbono impulsan el desarrollo de alta calidad de la industria del acero.

[2] Esta reunión planeó el “14º Plan Quinquenal” para el trabajo sobre el pico de carbono y la neutralidad de carbono.

[3] Hierro y acero de Tangshan: Se superaron las restricciones de producción anual 50%, y los precios alcanzaron un nuevo máximo en 13 años.

[4] Banco Popular de China. Informe de ejecución de la política monetaria de China correspondiente al primer y cuarto trimestre 2020.

[5] Oficina de la ciudad de Tangshan del Grupo Líder para la Prevención y el Control de la Contaminación Atmosférica. Aviso sobre la presentación de informes sobre restricciones de producción y medidas de reducción de emisiones para empresas de la industria siderúrgica.

[6]WANG Guo-jun,ZHU Qing-de,WEI Guo-li. Comparación de costos entre acero EAF y acero convertidor,2019[10]

Descargo de responsabilidad:

La conclusión del informe es solo para referencia..