Ⅰ.生産コスト

鉄鋼の生産コストは、原材料である鉄鉱石で構成されています。, エネルギーコスト, 資金調達コスト, 機械ダメージメンテナンス, 人件費.

1.原材料

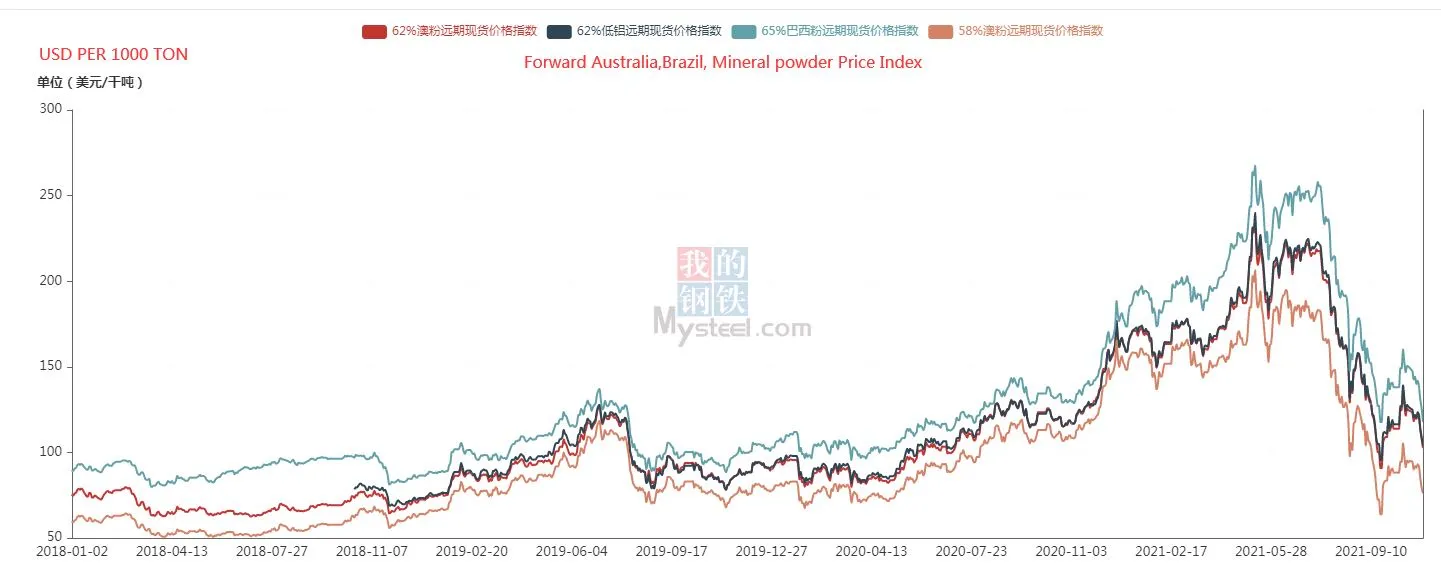

先行き鉄鉱石価格指数による, 第 3 四半期の価格は依然として約下落している 30% 2018年から。労働力などの生産要素の価格上昇に伴い , 2018 年に戻ることは不可能です。そのため、鉄鉱石価格は第 3 四半期の水準にとどまるでしょう。, わずかに浮いている.

2. エネルギーコスト

世界的なエネルギー価格が上昇し、石炭価格が過去最高値に達する中, 中国の一部地域では電気料金の自由化が進められ、電気料金の変動が許容されています。これは、電炉を使用する製鉄所の生産コストの増加に直結します。, 政府文書の調査によると, 電力価格は永久に上昇するわけではない, までにまで 20 前の 3 四半期からのパーセント

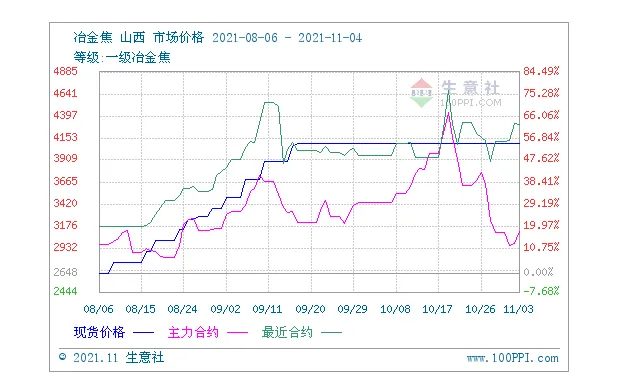

同時に, 冬の到来と暖房需要の増加により, 中国政府は石炭供給量を増やしながら石炭価格を抑制するため、国内の電力用石炭生産能力を調整している。石炭先物は3回連続で下落している。, しかしコーラの価格はまだ上昇中.

この影響で製鉄所の生産コストはさらに上昇.

コークス価格指数チャート

冶金用コークス山西市市場価格

2021-08-06 2021-11-04

学年: 第一級冶金用コークス

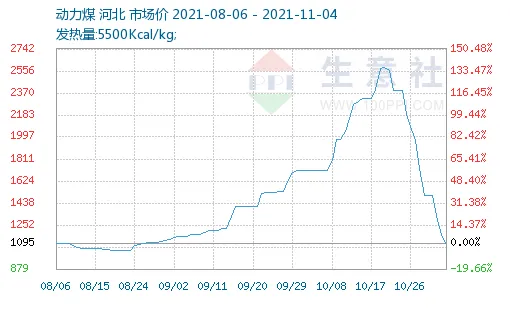

河北省一般炭市場価格

発熱量: 5500カロリー/kg

3. 資金調達コスト

中国人民銀行の第2四半期の金融政策実施報告と第3四半期に発表された財務データ分析によると, ~のための金融政策 2021 実体経済にとって良い傾向にある。実体経済産業を占有する巨大資本としての製鉄所, 長期的には多額の資本を占有する必要があります。この政策は生産コストにとって非常に優れています。.

Ⅱ.需要と供給の関係

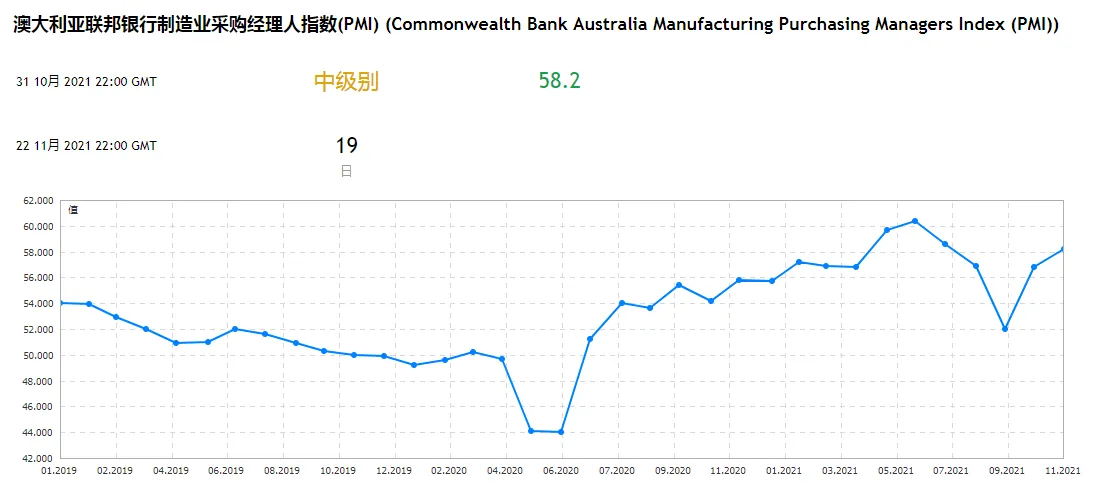

1.国際市場の需要

製造業PMIによると, ほとんどの場合、世界の PMI は 50. 世界的な需要は依然として増加傾向にありますが、欧州の PMI は過去 3 か月で鈍化しました.

米国とブラジルでの成長はさらに加速し、2月までにピークに達すると予想されています.

鉄鋼の全体的な需要は引き続き増加する, でもバランスに達するには少なくとも4分の1は必要だ.

2. 国内市場の需要

不動産市場が縮小する中、, 建設業界は縮小する, そして鉄鋼需要は減少する. 加えて, 第3四半期の市場鉄鋼在庫状況による, 国内市場の需要が減少していることもわかります.

同時に, 国内市場の需要は中国の鉄鋼価格に大きな影響を与える. したがって, 将来の市場需要の下方影響による, 極端に高い価格は表示されません.

3. 供給

国内供給はカーボンニュートラル政策の影響を受ける, 収縮状態を示す. 電力問題はすでに政府に警鐘を鳴らしているが、, 盲目的なカーボンニュートラルは生産と生活に大きな影響を与える. しかし, 近い将来に, 石炭は比較的緩和されるべきである, 高エネルギー消費企業としての鉄鋼生産はさらに制限されるだろう. 次の四半期に, 過去1年間の混乱した鉄鋼市場の中で, 中国政府は今年第2四半期の極端な価格を回避するために十分な経験を積んだ.

Ⅲ.結論

次の四半期に, 国内需要が冷え込み、供給が安定するにつれて, 鋼材価格は、今年上半期のコストよりもはるかに高かったプレミアムから徐々に乖離するだろう, そして通常のコスト変動に戻ります. しかし依然として疫病によるさまざまな生産要素の価格上昇の影響を受けている, 全体的な価格は崖のような下落にはならないだろう.

調達提案:

前年の価格ルールと市場予想を組み合わせる, 11月~1月に注文可能. 近いうちに価格も安くなるだろう. 原材料を備蓄する必要がある場合, 最近完成することもできます.

Ⅳ.参考資料

[1]中国人民銀行第2四半期金融政策実行報告 2021

[2]中国華南地域の鉄鋼価格は10月に上昇する可能性もあり、下落は難しい

[3]私の鉄鋼先物トレンドチャート

[4]長工程製鉄所の銑鉄生産に基づく鉄鉱石需要の分析

[5]石炭火力発電のオングリッド電力価格の市場志向改革をさらに深化させることに関する国家発展改革委員会からの通知

Ⅶ.お問い合わせ

分析について詳しく知りたい場合は, ご連絡ください.

住所:D棟, 21, ソフトウェアアベニュー, 江蘇省, 中国

Whatsapp /微信:+86 17768118580

Eメール: sherry@jmet.com