Ⅰ.Gastos ng paggawa

Ang gastos sa produksyon ng bakal ay binubuo ng hilaw na materyal —— Iron Ore, Gastos ng enerhiya, gastos sa financing, pagpapanatili ng pinsala sa makina, gastos sa paggawa.

1.Hilaw na materyal

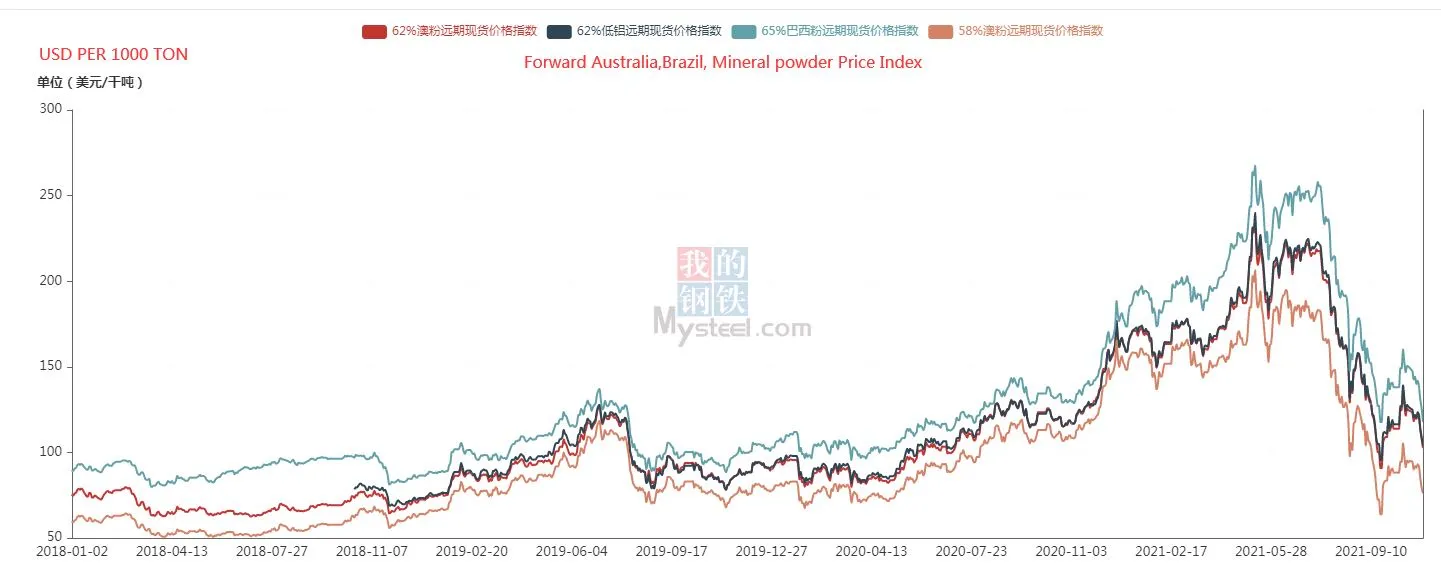

Ayon sa pasulong na index ng presyo ng bakal na bakal, Ang mga presyo ng ikatlong quarter ay nabababa pa rin 30% mula sa 2018.As ang tumataas na presyo ng mga kadahilanan ng paggawa tulad ng paggawa , Imposibleng bumalik sa 2018.So iron ore presyo ay mananatili sa mga antas ng ikatlong-quarter, Bahagyang lumulutang.

2. Gastos ng enerhiya

Habang tumataas ang mga presyo ng pandaigdigang enerhiya at ang mga presyo ng karbon ay tumama sa isang mataas na talaan, Ang mga bahagi ng China ay nagpapalaya sa mga presyo ng kuryente at pinapayagan ang mga presyo ng kuryente na magbago. Ito ay direktang hahantong sa pagtaas ng mga gastos sa produksyon para sa mga mill mill na gumagamit ng mga de -koryenteng hurno.However, Ayon sa pananaliksik sa mga dokumento ng gobyerno, Ang mga presyo ng kuryente ay hindi tumataas nang walang hanggan, hanggang sa hanggang sa 20 porsyento mula sa nakaraang tatlong quarter

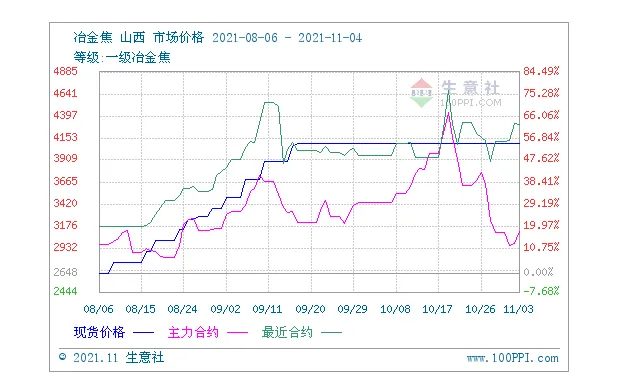

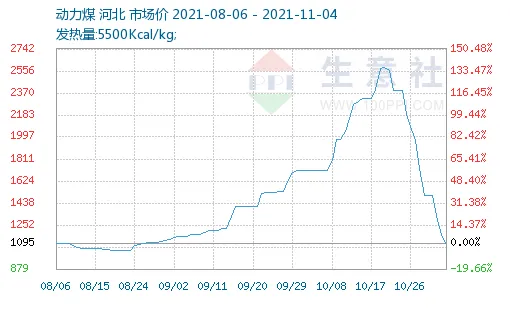

Kasabay nito, Dahil sa pagdating ng taglamig at nadagdagan ang demand ng pag -init, Inayos ng gobyerno ng Tsina, Ngunit ang mga presyo ng coke ay tumataas pa rin.

Ang mga gastos sa paggawa ng bakal na halaman ay tumaas pa sa ilalim ng epekto na ito.

Tsart ng index ng presyo ng coke

Metallurgical Coke Shanxi Presyo ng Pamilihan

2021-08-06 2021-11-04

Grade: Unang Baitang Metallurgical Coke

Presyo ng Market ng Thermal Coal Hebei

Halaga ng calorific: 5500Kcal/kg

3. Gastos sa financing

Ayon sa ulat ng pagpapatupad ng patakaran sa pananalapi ng People's Bank of China sa ikalawang quarter at ang pagsusuri ng data sa pananalapi na nai -publish sa ikatlong quarter, Ang patakaran sa pananalapi para sa 2021 tends to be good for the real economy.Steel mills as a huge capital to occupy the real economy industry, a long-term need to occupy a large amount of capital.This policy is very good for production costs.

Ⅱ.Relation between supply and demand

1.International market demand

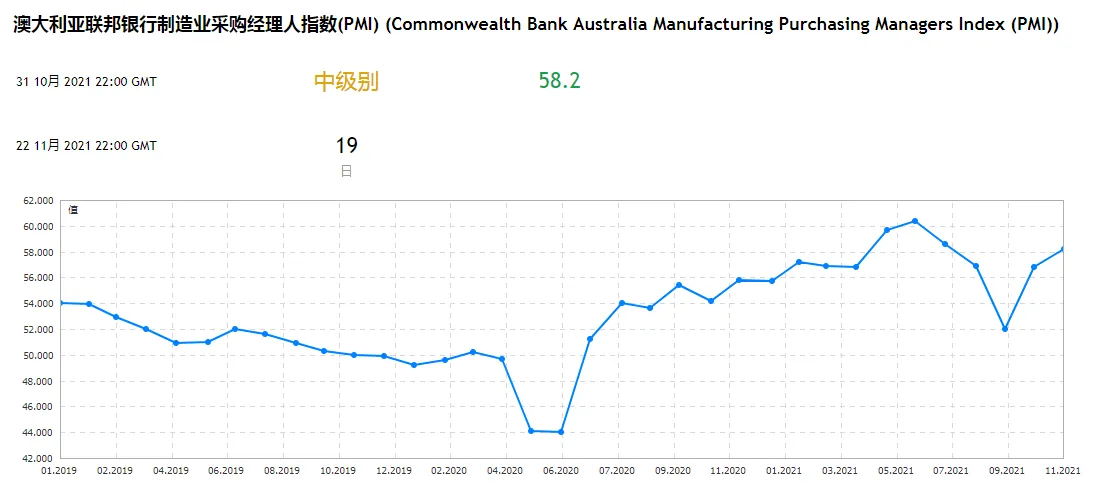

According to the manufacturing PMI, almost always the world’s PMI is greater than 50. Global demand remains on the rise.But European PMI has slowed in the last three months.

Growth in the United States and Brazil has increased further.It is expected to peak by February.

Overall demand for steel will continue to increase, but it takes at least a quarter away to reach balance.

2. Domestic market demand

As the real estate market shrinks, the construction industry shrinks, and steel demand decreases. Bilang karagdagan, Ayon sa sitwasyon ng imbentaryo ng market steel sa ikatlong quarter, Makikita rin na tumanggi ang demand sa domestic market.

Kasabay nito, Ang demand sa domestic market ay may higit na epekto sa mga presyo ng bakal ng China. Samakatuwid, Dahil sa pababang epekto ng demand sa merkado sa hinaharap, Ang sobrang mataas na presyo ay hindi lilitaw.

3. Supply

Ang suplay ng domestic ay apektado ng patakaran ng neutral na carbon, nagpapakita ng isang estado ng pag -urong. Kahit na ang problema sa kapangyarihan ay tunog na ang alarma para sa gobyerno, Ang bulag na neutralidad ng carbon ay magkakaroon ng malaking epekto sa paggawa at buhay. Gayunpaman, sa mahulaan na hinaharap, Ang karbon ay dapat na medyo nakakarelaks, at ang produksyon ng bakal bilang isang high-energy-consuming enterprise ay higit na mapipigilan pa rin. Sa darating na quarter, sa Chaotic Steel Market sa nakaraang taon, Ang gobyerno ng Tsina ay natutunan ng sapat na karanasan upang maiwasan ang matinding presyo sa ikalawang quarter ng taong ito.

Ⅲ.Konklusyon

Sa darating na quarter, Habang nagpapatatag at nagpapatatag ang supply, Ang mga presyo ng bakal ay unti -unting lumihis mula sa premium na mas mataas kaysa sa gastos sa unang kalahati ng taon, at bumalik sa regular na pagbabagu -bago ng gastos. Ngunit apektado pa rin ng pagtaas ng mga presyo ng iba't ibang mga kadahilanan ng produksyon na dinala ng epidemya, Ang pangkalahatang presyo ay hindi makakakita ng isang pagbagsak na tulad ng talampas.

Mungkahi ng pagkuha:

Pagsasama -sama ng mga patakaran sa presyo ng mga nakaraang taon at mga pagtatantya sa merkado, Ang mga order ay maaaring mailagay noong Nobyembre-Enero. Ang presyo ay magiging mababa sa malapit na termino. Kung may pangangailangan na mag -stock up ng mga hilaw na materyales, Maaari rin itong makumpleto kamakailan.

Ⅳ.reference

[1]Monetary Policy Execution Report of the People’s Bank of China in the Second Quarter of 2021

[2]Steel prices in the South China region may rise in October and difficult to fall

[3]My steel futures trend chart

[4]Analysis of iron ore demand based on pig iron production of long-process steel mills

[5]Notice from the National Development and Reform Commission on further deepening the market-oriented reform of coal-fired power generation on-grid electricity prices

Ⅶ.Contact us

If you want to know more about the analysis, pls contact us.

Address:Gusali D, 21, Software Avenue, Jiangsu, Tsina

Whatsapp /wechat:+86 17768118580

Email: sherry@jmet.com