Ⅰ.主要影響因素分析

1. 碳中和政策的影響

在第 75 屆聯合國大會期間 2020, 中方提議 “二氧化碳排放量應於 2030 2060年實現碳中和”.

現在, 這項目標已正式納入中國政府的行政規劃, 無論是在公開會議或地方政府政策中.

根據我國目前的生產技術, 控制碳排放短期只能減少鋼鐵產量. 所以, 從宏觀預測來看, 未來鋼鐵產量將減少.

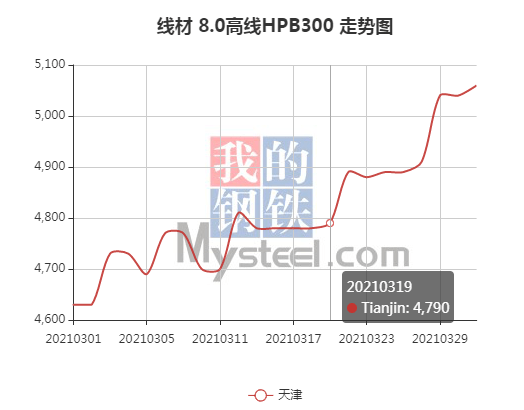

這一趨勢在唐山市政府發布的通知中得到了體現, 中國主要鋼鐵生產商, 三月 19,2021, 關於通報鋼鐵企業限產減量措施的通知.

該通知要求, 另外 3 標準企業 ,14 其餘企業僅限於 50 7月份產量 ,30 到十二月為止, 和 16 到十二月為止.

本文件正式發布後, 鋼材價格大幅上漲. (請檢查下面的圖片)

來源: 我的鋼鐵網

2. 產業技術限制

為了達到碳中和的目標, 為政府, 除了限制碳排放量大的企業生產, 企業生產技術亟待提高.

現在, 我國清潔生產技術的發展方向如下:

- 電爐煉鋼取代傳統爐煉鋼.

- 氫能煉鋼替代傳統工藝.

前者的成本增加了 10-30% 由於廢舊原料短缺, 中國電力資源與價格約束, 而後者則需要透過電解水產生氫氣, 也受到電力資源的限制, 而且成本增加了 20-30%.

短期內, 鋼鐵生產企業技術升級困難, 無法快速滿足減排要求. 所以短期內產能, 很難恢復.

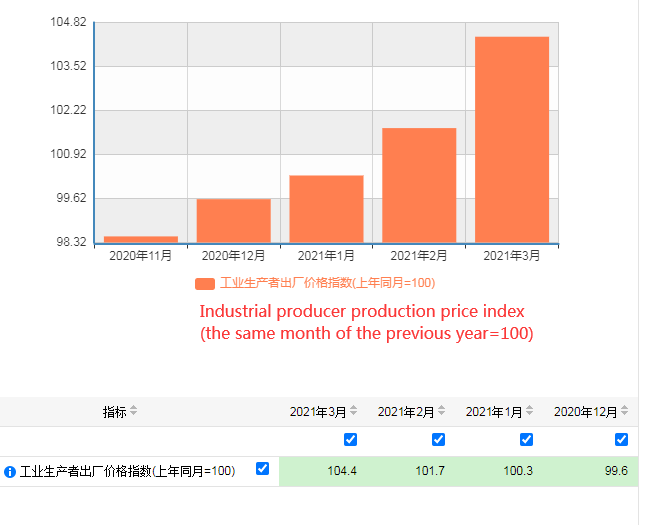

3. 通膨影響

解讀中國央行發布的中國貨幣政策執行報告, 我們發現新冠疫情嚴重影響經濟運行, 儘管中國第二季後逐步恢復生產, 但在全球經濟低迷的情況下, 為了刺激國內消費, 第二個, 三、第四季採取了相對寬鬆的貨幣政策.

這直接導致市場流動性增加, 導致價格上漲.

PPI自去年11月以來一直在成長, 且增幅逐漸增大. (PPI是衡量工業企業出廠價格變動趨勢與程度的指標)

來源: 中國國家統計局

Ⅱ.結論

政策影響下, 我國鋼材市場短期內呈現供需失衡狀態. 雖然現在唐山地區只有鋼鐵產量有限, 下半年進入秋冬季節後, 北方其他地區鋼鐵生產企業也將受到監管, 或將對市場造成進一步影響.

如果我們想從根本解決這個問題, 我們需要鋼鐵企業進行技術升級. 但根據資料顯示, 只有少數大型國有鋼企業正在進行新技術試點. 因此, 預計到年底這種供需失衡現象仍將持續.

疫情背景下, 全球普遍採取寬鬆貨幣政策, 中國也不例外. 雖然, 開始於 2021, 政府採取更穩健的貨幣政策來緩解通膨, 或許能在一定程度上緩衝鋼材價格的上漲. 然而, 受國外通膨影響, 最終效果很難確定.

關於下半年鋼材價格, 我們認為會小幅波動並緩慢上升.

Ⅲ.參考

[1] 存在的需求 “更強硬”! 碳達峰與碳中和驅動鋼鐵業高品質發展.

[2] 本次會議擬定了 “14第五個五年計劃” 用於碳達峰和碳中和工作.

[3] 唐鋼: 超出年度生產限制 50%, 價格創13年新高.

[4] 中國人民銀行. 一季至第四季中國貨幣政策執行報告 2020.

[5] 唐山市大氣污染防治領導小組辦公室. 關於報告鋼鐵工業企業限產減量措施的通知.

[6]WANG Guo-jun,ZHU Qing-de,魏國立. 電爐鋼與轉爐鋼的成本比較,2019[10]

免責聲明:

報告結論僅供參考.