Ⅰ.生產成本

鋼鐵生產成本由原材料——鐵礦石組成, 能源成本, 融資成本, 機器損壞維修, 人工成本.

1.原料

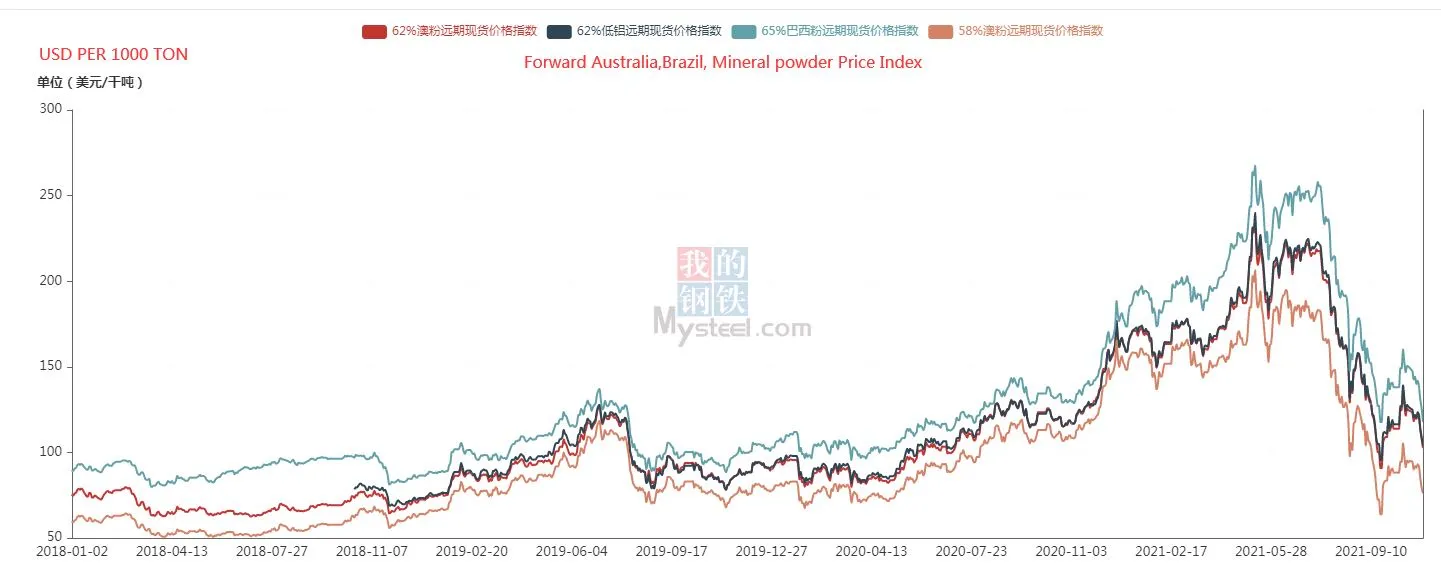

根據遠期鐵礦石價格指數, 第三季度價格仍下跌約 30% 2018年以來,隨著勞動力等生產要素價格上漲 , 不可能回到2018年,因此鐵礦石價格將維持在第三季度水平, 輕微浮動.

2. 能源成本

隨著全球能源價格上漲,煤炭價格創歷史新高, 我國部分地區放開電價,允許電價波動。這將直接導致使用電爐的鋼廠生產成本增加。但是, 根據政府文件研究, 電價不會無限期上漲, 最多可達 20 前三個季度的百分比

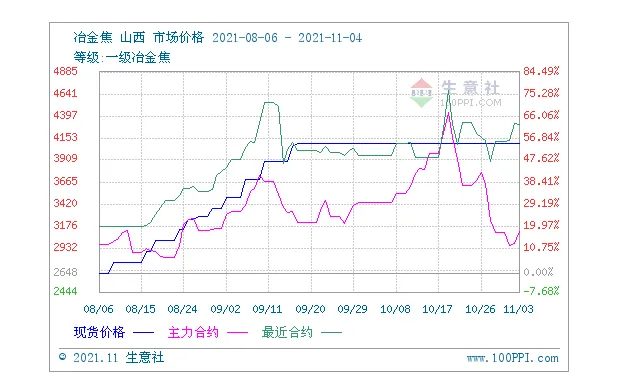

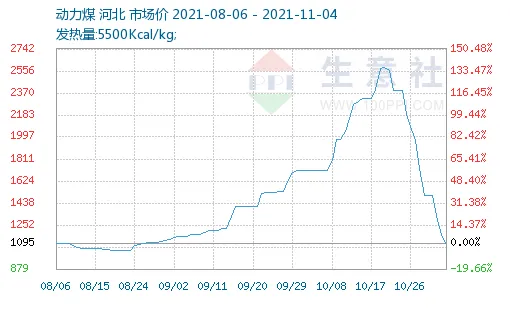

同時, 由於冬季的到來,供暖需求增加, 中國政府在增加煤炭供應的同時,調整國內動力煤產能控制煤價,煤炭期貨三連跌, 但焦炭價格仍在上漲.

受此影響,鋼廠生產成本進一步上升.

焦炭價格指數走勢圖

冶金焦山西市場價格

2021-08-06 2021-11-04

年級: 一級冶金焦

河北動力煤市場價格

熱值: 5500千卡/公斤

3. 融資成本

根據中國人民銀行二季度貨幣政策執行報告和三季度金融數據分析, 的財政政策 2021 趨於利好實體經濟。鋼廠作為巨額資本佔領實體經濟產業, 長期需要佔用大量資金。這個政策對於生產成本非常有利.

Ⅱ.供需關係

1.國際市場需求

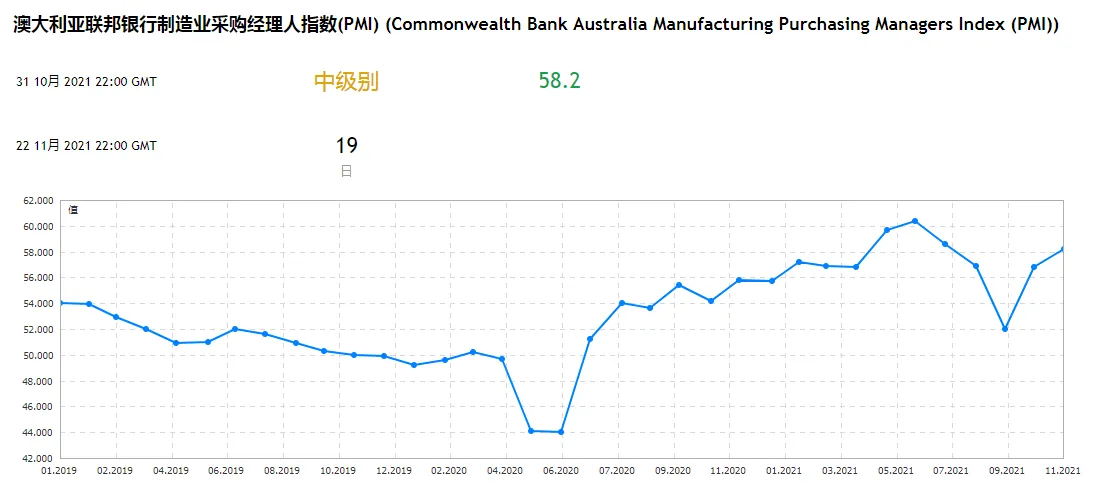

根據製造業PMI, 全球 PMI 幾乎總是大於 50. 全球需求持續上升,但歐洲 PMI 近三個月放緩.

美國、巴西增速進一步提升 預計2月見頂.

鋼材總體需求將持續增加, 但至少還需要四分之一的時間才能達到平衡.

2. 國內市場需求

隨著房地產市場萎縮, 建築業萎縮, 鋼鐵需求減少. 此外, 根據三季度市場鋼材庫存情況, 也可以看出國內市場需求有所下降.

同時, 國內市場需求對我國鋼材價格影響較大. 所以, 由於未來市場需求下行影響, 不會出現極高的價格.

3. 供應

國內供應受碳中和政策影響, 呈現收縮狀態. 雖然電力問題已經給政府敲響了警鐘, 盲目的碳中和將對生產生活產生巨大影響. 然而, 在可預見的未來, 煤炭應該相對寬鬆, 鋼鐵作為高耗能企業生產仍將受到進一步限制. 未來一個季度, 在過去一年混亂的鋼材市場中, 中國政府已經吸取了足夠的經驗來避免今年第二季度的極端價格.

Ⅲ.結論

未來一個季度, 隨著國內需求降溫和供應穩定, 鋼材價格將逐漸偏離上半年遠高於成本的溢價, 並恢復正常的成本波動. 但仍受疫情帶來的各類生產要素價格上漲影響, 整體價格不會出現斷崖式下跌.

採購建議:

結合往年價格規則和市場預估, 11月-1月可以下訂單. 短期內價格將處於低位. 如果需要儲備原材料, 也可以在近期完成.

四、參考資料

[1]中國人民銀行二季度貨幣政策執行報告 2021

[2]10月華南地區鋼價或漲難跌

[3]我的鋼材期貨走勢圖

[4]基於長流程鋼廠生鐵產量的鐵礦石需求分析

[5]國家發展改革委關於進一步深化燃煤發電上網電價市場化改革的通知

Ⅶ.聯繫我們

如果您想了解更多分析, 請聯繫我們.

地址:D棟, 21, 軟體大道, 江蘇, 中國

Whatsapp/微信:+86 17768118580

電子郵件: sherry@jmet.com